Prestito cessione del quinto dello stipendio o pensione con Agos Ducato

Agos rappresenta sicuramente una delle finanziare leader all’interno del mercato italiano. Tra le varie tipologie di prestiti personali offerti c’è,logicamente, anche la cessione del quinto dello stipendio o della pensione (con la possibilità di accedere anche alla cessione del doppio quinto o prestito con delegazione al datore di lavoro).

Che cosa propone?

Quando ci si avvicina ad una finanziaria molto presente sul mercato ci aspetterebbe di poter contare su condizioni particolari, vantaggi specifici e tassi molto più bassi rispetto alla media del mercato. Tuttavia con Agos ci troviamo di fronte ad un’offerta standard, che non presenta particolari vantaggi dal punto di vista dei tassi di interesse, mentre bisogna fare un po di attenzione sotto il punto di vista dei costi accessori (o obbligatori) che in molti casi risultano un po troppo elevati (sempre rispetto ai valori medi praticati dalle altre società concorrenti).

Ovviamente questo discorso riguarda l’offerta ‘base’. Quando si tratta di categorie che godono di specifiche convenzioni (come i pensionati per la convenzione Inps o i dipendenti pubblici Mef) la situazione cambia in modo radicale e le opinioni si orientano generalmente su giudizi più che positivi.

Condizioni economiche della cessione del quinto dello stipendio di Agos

Importante! La durata massima del piano di rimborso è di 120 rate (da un minimo di 24 rate), mentre l’importo è condizionato dalla durata e dall’entità dello stipendio del richiedente.

Chi può farne richiesta?

I possibili destinatari della cessione del quinto Agos possono essere:

- dipendenti in attività del settore pubblico;

- dipendenti privati;

- pensionati.

Nel caso dei dipendenti privati può essere richiesta la garanzia del TFR. Per quanto riguarda le convenzioni oltre a quelle già citate troviamo quelle rivolte ai dipendenti statali amministrati Noipa. Il richiedente non potrà mai superare gli 83 anni alla data di scadenza del finanziamento. (Fonte: sito ufficiale Agos – Data Rilevazione: 1/12/2017)

Cessione dello stipendio

Come appena detto la cessione del quinto dello stipendio può essere richiesta sia dai lavoratori dipendenti del settore pubblico che di quello privato, purché siano in possesso di un contratto a tempo determinato, ed ovviamente maggiorenni.

La situazione dei tassi varia a seconda dei momenti del mercato, e con l’abbassamento registrato negli ultimi anni siamo lontani dalle condizioni applicate alcuni anni fa quando il tasso di interesse complessivo, Taeg, era di poco superiore al 20%, ma nel calcolo non venivano compresi alcuni costi accessori. In particolare risultava onerosa (fino ad un 31% sul montante) la componente legata all’assicurazione obbligatoria vita caso morte e per perdita di impiego (opzione obbligatoria solo per i lavoratori in attività) per importi inferiori ai 5 mila euro.

Al di sopra di questa soglia il tasso scendeva leggermente. Uno degli aspetti più negativi era però quello legato alle spese di incasso rid, che avevano una discreta incidenza su un piano di rimborso di lunga durata dato che si partiva da un minimo di 3 euro per ciascuna rata.

Cessione del quinto della pensione

Per i pensionati non sono previste delle agevolazioni relative ai tassi di interesse, ma si abbassa leggermente l’incidenza della polizza assicurativa obbligatoria dato che viene meno la componente legata alla perdita del posto di lavoro. Tuttavia aumentano le limitazioni legate all’accesso dato che ci sono quelle legate all’età anagrafica massima al momento della fine del finanziamento.

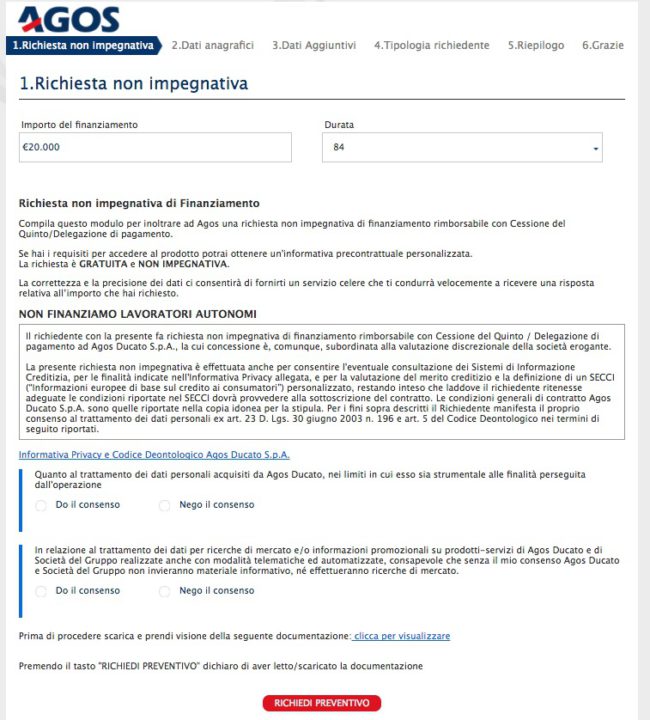

Come si ottiene un preventivo?

La fase di calcolo del preventivo permette di conoscere le condizioni applicate al momento della richiesta ed allo stesso tempo di personalizzare l’offerta. Quindi prima di poter procedere alla visione del preventivo bisogna compilare tutti i campi che si incontreranno nella procedura guidata come si può vedere a partire nell’immagine di seguito:

L’iter si svilupperà in 5 fasi (più quella riassuntiva) in cui si dovranno fornire tutte le informazioni legate all’aspetto anagrafico e lavorativo:

Una volta arrivati alla visione del preventivo si potrà decidere se proseguire formalizzandone la richiesta oppure se fermarsi senza andare avanti. E’ comunque consigliato richiedere più preventivi con diverse società finanziarie o banche, da mettere a confronto, così da fare una scelta più consapevole e più adatta alle proprie necessità (Fonte: sito ufficiale Agos – Data Rilevazione: 1/12/2017).

Contatti Agos

Se si ha bisogno di avere un aiuto, chiedere ulteriori informazioni o chiarimenti si hanno due possibilità: l’uso della chat sul sito oppure chiamare il numero verde Agos 800129010. Il servizio è attivo dalle 8.30 della mattina fino le 9 di sera dal lunedì al venerdì (il sabato l’orario è ridotto nella fascia che va dalle ore 8.30 alle 17.30).

Come altri contatti specifici per la cessione del quinto troviamo anche il numero fisso 02.6994.6295 che è attivo dal lunedì al venerdì dalle ore 8.30 alle ore 21.00 mentre il sabato dalle ore 8.30 alle 17.30. All’interno della sezione contatti è indicato anche l’indirizzo e-mail per richiedere informazioni in merito ai prodotti e servizi Agos.

Prodotti e servizi Agos