Prestito personale con rata bassa: consigli utili

Il prestito personale può partire da un importo basso ed arrivare a somme anche elevate, ma non sempre si riesce a combinare il livello di liquidità che si sta cercando con una rata facile da rimborsare. Vediamo allora qualche suggerimento che ci permetta di ottenere un prestito personale adatto ai nostri bisogni con una rata più bassa da restituire.

Caratteristiche necessarie

Per prima cosa dobbiamo arrivare ad una definizione di quello che può essere un prestito personale con una rata bassa, dal momento che ciò che rende la rata bassa non è univoco in modo assoluto (quello che può essere un importo modesto per un finanziato potrebbe essere eccessivo per un altro). Analizziamo tre possibilità:

Bassa rispetto all’importo

Se stiamo cercando una somma contenuta, al di sotto dei 10 mila euro, allora si può realizzare una rata bassa con la scelta di un piano di ammortamento medio, intorno ai 48 mesi. Facendo una simulazione con un tool generico online e un tasso intorno al 6%, con questa durata ci assestiamo intorno a 230 euro circa al mese. Il discorso si complica quando saliamo ben oltre i 10 mila euro, con rate di importi più elevati anche aumentando notevolmente il piano di ammortamento (laddove l’istituto di credito lo preveda).

Quindi, per prima cosa bisogna definire con precisione la somma di cui abbiamo davvero bisogno e poi metterci alla ricerca degli Istituti di credito che offrono una buona proporzione tra l’importo e la durata che può essere scelta.

Bassa rispetto alla durata

Con i prestiti personali si riesce ad arrivare spesso ad una durata pari ad almeno 60 mensilità. Tuttavia in alcuni casi, per ottenere una rata sufficientemente bassa, si deve poter scegliere una durata maggiore. Per poter centrare questo obiettivo si può guardare anche alla cessione del quinto che però presenta un doppio limite:

- per richiederla bisogna essere pensionati o dipendenti;

- si deve avere un’età anagrafica che permette di rientrare nella massima durata possibile.

Ricordiamo che la durata massima della cessione, prevista dalla legge, è di 120 rate per cui non c’è la discrezionalità sulla durata massima che viene applicata dalle banche e dalle finanziarie. Per un normale prestito personale, si potrà arrivare al massimo a 84 rate nella maggioranza dei casi e solo con poche società si arriva anche oltre, fino a toccare i 120 mesi di rimborso.

Basso rispetto al tasso

Quando parliamo di tassi è naturale pensare che più basso è il tasso e più basso sarà l’impatto delle rate. Tuttavia si tratta di una verità parziale in quanto con un tasso più basso (facendo le necessarie distinzioni tra Tan e Taeg) si risparmia solo sugli interessi passivi. Per ottenere una rata più bassa bisogna combinare: importo, durata e impatto delle spese accessorie. Quindi ha senso orientarsi su un tasso Tan più contenuto (magari trovando un tasso zero), ma è altrettanto importante fare molta attenzione alla presenza di costi accessori. Questi determinano infatti il Taeg e hanno un impatto diretto sulla rata da rimborsare. A riguardo non è infatti impossibile trovare finanziamenti che offrono un Tan azzerato ma che presentano un Taeg anche intorno al 20%.

Come trovare la soluzione più adatta?

Una volta che abbiamo definito l’entità della somma da richiedere come prestito personale, dobbiamo quindi puntare al miglior rapporto tra la durata del rimborso e la rata, senza andare incontro ad un eccessivo costo per gli interessi passivi. Dobbiamo considerare che voler puntare alla rata più bassa possibile ad ogni costo, può essere economicamente poco prudente e anche poco conveniente poiché, a causa dell’ammortamento alla francese, ci porterà a far lievitare gli interessi passivi.

Quindi bisogna prima di tutto determinare una rata che possiamo sostenere con facilità e poi partire da questo valore per combinare la durata dei preventivi che vogliamo prendere in considerazione. Tra l’altro questo sistema può essere usato anche per valutare il piccolo prestito, quello NoiPa, e il prestito pluriennale ex Inpdap, in quanto anche sul sito dell’Inps esiste un tool che permette di fare questo tipo di calcolo/simulazione.

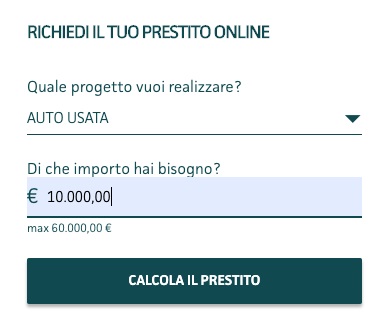

Un “calcola rata” viene messo a disposizione anche da molte banche e finanziarie che permettono di valutare, per le varie durate, la rata proposta. Riportiamo, a titolo meramente esplicativo, il tool offerto da Findomestic (Fonte simulazione: sito ufficiale Findomestic – Data: 6 marzo 2020):

Attenzione però: quando ci troviamo davanti a simulazioni e calcolatori non siamo davanti a preventivo, a meno che non si decida di procedere alla vera e propria richiesta online. Quando usiamo gli strumenti on line dobbiamo accertarci di scaricare e consultare il preventivo relativo alla combinazione (o alle combinazioni se ne vogliamo valutare più di una) per ciascun calcolo effettuato e solo dopo passare alla fase di richiesta, prima della quale verrà regolarmente fornito il modulo Secci.

Se ci si rivolge ad una filiale o agenzia, questo tipo di problema non si presenta, in quanto potremo chiedere che ci venga consegnato subito un preventivo conforme al modulo Secci (previsto dalla normativa).

Comparazioni online

Oggi la fase di ricerca è in parte semplificata dalla presenza dei comparatori online che effettivamente offrono l’utile servizio di ottenere varie simulazioni compilando un solo tool con tutte le informazioni che ci servono, sfruttando anche filtri che permettono di personalizzare a affinare le ricerche stesse.

Ma perché tali comparatori vengano usati al meglio occorre sempre tener presente che ogni sito di comparazione contempla solo un certo numero di banche e finanziarie, per cui non offrono una panoramica davvero completa. Per superare questo limite si possono utilizzare due o tre comparatori e richiedere un preventivo diretto alla banca o finanziaria che ha suscitato il nostro interesse, così da effettuare un doppio controllo. Solo così è possibile riuscire a spuntare il prestito con la rata più bassa ma che sia al contempo anche quello che nel complesso ci costa di meno.

")