Tipologie e principali caratteristiche generali del piccolo prestito Inps ‘ex Inpdap’

Il piccolo prestito Inpdap si è “trasformato” in una delle tipologie dei piccoli prestiti Inps, andandosi ad aggiungere a quello destinato ai dipendenti delle Poste Italiane (ex gestione Ipost) e società collegate. Tra queste due tipologie di “piccolo prestito” ci sono delle caratteristiche comuni, che si concentrano soprattutto sul criterio adottato per la determinazione dell’importo massimo che può essere richiesto e sulla tempistica. In entrambi i casi infatti si tratta di finanziamenti da ottenere in tempi accettabili per far fronte a delle urgenze più o meno improvvise.

Per quanto riguarda le mensilità che determinano gli importi richiedibili e le durate dei piani di ammortamento ammissibili, si hanno dei calcoli su moltiplicatori fissi, a partire da un minimo di 12 rate, per arrivare ad un massimo di 48 rate. Di seguito vediamo chi può accedervi, come avviene questo calcolo e che cosa determina la differenza tra le 12 rate oppure un numero maggiore, fino al massimo richiedibile.

Piccolo prestito inpdap (Inps ex gestione Inpdap)

Come accennato il piccolo prestito è, in linea di massima, rimborsabile in tempi relativamente brevi. Rimane comunque il limite delle somme erogabili in funzione della disponibilità della somma che è stata messa a bilancio. Che cosa significa? Che l’importo richiesto sarà erogato fino a quando ci sarà copertura da parte del fondo stanziato appositamente per concedere questo tipo di finanziamento che, ricordiamo, non può essere richiesto da chiunque, ma solo da coloro che hanno specifici requisiti. Nel particolare il piccolo prestito può essere sempre e solo richiesto dai dipendenti delle pubbliche amministrazioni (compresi carabinieri e forze dell’ordine in generale) che siano anche iscritti presso la Gestione unitaria delle prestazioni creditizie e sociali. Quindi se si è un dipendente pubblico ma non si ha questo secondo requisito, non si può farne richiesta.

Caratteristiche e durata del piccolo prestito Inpdap

Entrando nel particolare, l’importo richiedibile è condizionato dalle mensilità percepite e dalla durata del periodo di rimborso scelto, che va come già detto da un minimo di 12 ad un massimo di 48 rate, e si rivolge sia ai lavoratori che ai pensionati. Ancora più nel dettaglio il prestito può essere pari a:

- una mensilità per rimborsi in 12 rate;

- due mensilità per rimborsi in 24 rate;

- tre mensilità per rimborsi in 36 rate;

- quattro mensilità in rimborsi da 48 rate.

Le mensilità richiedibili possono raddoppiare se non si hanno in corso altre forme di prestito come cessione del quinto dello stipendio o della pensione (quindi passare da 1 a 2 nel caso di rimborsi in 12 rate, da 2 a 4 per quelli con 24 rate, e così via, fino ad un massimo di 8 mensilità).

E’ possibile chiedere il rinnovo per una durata pari alla metà dei periodi precedenti (6 mesi per i 12 mesi, 12 mesi per i 24 mesi, 18 mesi per quello da 36 e 24 mesi per quello da 48 rate). L’aumentare del numero delle rate non porta ad un aumento del tasso applicato che rimane sempre fisso per ogni durata e viene determinato periodicamente (ad esempio a gennaio 2019 è al 5% – Fonte: sito ufficiale Inps).

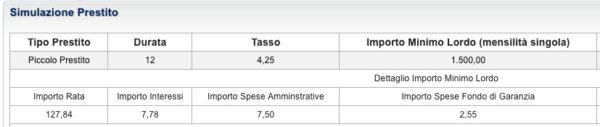

Per capire meglio il funzionamento facciamo un paio di esempi, partendo dallo stesso presupposto, ovvero quello di un dipendente pubblico iscritto alla Gestione unitaria, che percepisce uno stipendio netto di 1500 euro mensili. N.b. Tali simulazioni sono state fatte con il calcolatore ufficiale fornito dal sito Inps al 4 gennaio 2019 che però non risulta aggiornato come tasso offerto (4,25% invece che 5%).

Esempio A

Si decide di rimborsare l’importo richiesto in 12 mesi. Quindi quanto si potrà ottenere? Il piccolo prestito Inpdap sarà pari a 1500 euro, e per ogni mese (secondo la simulazione offerta dal tool presente sul sito dell’Inps) si pagherebbe una rata pari a 127 euro circa (con il tasso usato nel tool al 4,25%);

Esempio B

Si decide invece di rimborsare l’importo richiesto in 48 mesi. Quindi il piccolo prestito Inpdap potrà essere pari a 6.000 euro e per ogni mese (secondo la simulazione offerta sempre dal tool presente sul sito dell’Inps) si pagherà una rata pari a 136 euro circa (come si vede il tasso usato nel tool è sempre al 4,25%).

Attenzione: il tool di simulazione dell’Inps, può essere usato da chiunque, non avendo bisogno di registrazione o di inserimento di pin. Di contro può offrire solo delle indicazioni sommarie, dal momento che non sempre viene aggiornato, come si comprende anche dagli esempi riportati. Per ottenere un’indicazione reale della rata che si pagherà, bisogna procedere con il calcolo all’interno dell’area personale, usando le proprie credenziali.

Condizioni economiche e modalità di richiesta del piccolo prestiti Inpdap

Si può richiedere in qualsiasi momento l’estinzione anticipata senza penalizzazioni e con il rispetto di tempi tecnici abbastanza ridotti. Il tasso applicato è pari a: Tan5% (a gennaio 2019), più le spese di amministrazione dello 0,50% ed il relativo premio fondo rischi. La domanda va fatta telematicamente e può essere avanzata, oltre che seguendo la modulistica ed i canali messi a disposizione dall’Inps, anche tramite l’area self service di Noipa.

Per utilizzare il servizio self service NoiPa, accessibile in qualsiasi momento, si devono avere:

- le credenziali di accesso al portale NoiPA, che consistono nel codice fiscale e nella password scelta, con l’aggiunta del pin personale per convalidare le varie disposizioni; l’inserimento dei dati della Carta Nazionale dei Servizi;

- un conto corrente bancario o postale sul quale viene versato lo stipendio e dove si addebiteranno le rate.

Tempi e lavorazione della pratica

I tempi indicati sul sito NoiPa parlano di una tempistica che può andare dai 45 giorni fino ai 60. Eventuali ritardi possono essere dovuti a vari fattori e comunque tramite l’area self service si può sempre vedere lo stato di lavorazione della pratica, chiedere informazioni o ricevere aggiornamenti quali:

- numero Protocollo Portale;

- numero Pratica;

- data della Richiesta;

- importo Piccolo Prestito Inps ex Inpdap Richiesto;

- numero delle Rate;

- stato della Pratica.

Per quest’ultima voce si potranno trovare le seguenti diciture:

- in lavorazione: richiesta inviata e registrata ma non ancora trasmessa al sistema o ancora non prenotata la somma;

- richiesta errata: richiesta inviata ed elaborata ma non accettata;

- rinunciata: richiesta inviata e ritirata dall’utente;

- rinuncia errata: richiesta di rinuncia non andata a buon fine;

- richiesta Annullata: comunicazione di annullamento della domanda da parte del richiedente;

- richiesta Rigettata: richiesta analizzata da INPS – gestione ex INPDAP ma non autorizzata;

- importo erogato: autorizzazione e erogazione dell’importo richiesto.

Guida