Si sente spesso parlare di Convenzione INPS o Prestito in Convenzione INPS. Ma di cosa si tratta? A chi si rivolge? Quali sono i requisiti richiesti per accedervi? Tutte le risposte alle tue domande nel seguente articolo.

Indice

- Cos’è la Convenzione INPS?

- Come funziona il Prestito in Convenzione INPS?

- Chi può accedere al Prestito in Convenzione INPS?

- Quali sono le banche convenzionate Inps 2024?

- L’anticipo del Tfs: quali differenze?

- Conclusioni

1. Cos’è la Convenzione INPS?

Quando parliamo di Convenzione INPS si fa riferimento ad uno specifico accordo che l’ente previdenziale ogni tre anni stipula con le banche e finanziarie che, a propria discrezione, scelgono di aderirvi.

L’obiettivo della Convenzione INPS è quello di agevolare l’accesso al credito dei pensionati, perché penalizzati in campo finanziario dall’età anagrafica avanzata, offrendo loro la possibilità di accedere ad un finanziamento dedicato. Infatti, solitamente per la concessione di un classico prestito personale l’età massima consentita a fine finanziamento è di 75 anni, il che vuol dire, ad esempio, che un 73enne può ancora veder accettata la sua richiesta di prestito ma a patto che scelga un piano di rimborso di massimo 2 anni; un 78enne, invece, si vedrebbe la richiesta di prestito rifiutata a priori.

Il Prestito in Convenzione INPS, invece, viene incontro alle reali esigenze dei pensionati in 4 modi:

- per la concessione del prestito l’età massima consentita a fine finanziamento sale a 90 anni, offrendo quindi ai pensionati altri 15 anni di possibile accesso al credito (i sogni, i progetti e i desideri non vanno mica in pensione!);

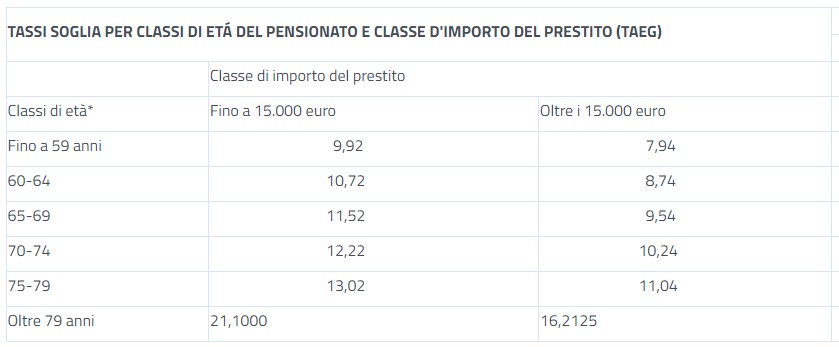

- gli istituti di credito aderenti alla Convenzione si impegnano ad offrire ai pensionati tassi di interesse sempre inferiori ai Tassi Soglia trimestralmente indicati dall’INPS;

- il pensionato può evitare di recarsi presso la sede dell’istituto previdenziale per richiedere il necessario certificato di quota cedibile in quanto gli istituti convenzionati potranno acquisirlo autonomamente grazie all’apposita via telematica realizzata dall’INPS;

- per poter richiedere il Prestito in Convenzione INPS non occorre che il pensionato sia titolare di un conto corrente presso la banca convenzionata erogante.

La vigente Convenzione INPS è valida dal 1° Gennaio 2023 al 31 Dicembre 2025 e, come accennato, alle date 1 gennaio, 1 aprile, 1 luglio e 1 ottobre di ogni anno l’INPS aggiornerà i tassi soglia convenzionali sulla base della rilevazione effettuata dalla Banca d’Italia.

Per il trimestre attualmente in corso (1° gennaio- 31 marzo 2024) i tassi soglia sono i seguenti, divisi per importo e fascia d’età del richiedente:

2. Come funziona il Prestito in Convenzione INPS?

Funziona esattamente come una classica cessione del quinto della pensione. Si tratta, quindi, di un finanziamento con durata massima di 120 mesi (la durata minima è di 2 anni) e con una rata di rimborso mensile che non può mai superare il 20% della pensione netta percepita. Di conseguenza, l’importo massimo richiedibile non è fisso, ma dipende sia dall’entità della pensione netta percepita (e quindi dalla quota cedibile) sia dalla durata scelta per il rimborso.

Ad esempio, il pensionato A percepisce una pensione netta di 1800€ a cui corrisponde una quota cedibile (e quindi una rata mensile) pari a 360€. Il massimo montante (capitale+interessi) che potrà richiedere è di 360€x120 mesi= 43.200€.

Il pensionato B percepisce 700€ di pensione netta al mese e la sua quota cedibile è di 101,39€ (ovvero 140€ meno la riduzione necessaria per garantire il trattamento minimo). Quindi il montante massimo richiedibile per lui sarà di soli 12.166€.

N.B.(1) La rata è comprensiva di tutto, anche dell’assicurazione obbligatoria per legge e di tutte le spese accessorie.

N.B.(2) Il Prestito in Convenzione INPS non è erogato dall’Ente Previdenziale ma dalle banche e finanziarie che hanno scelto di aderire alla Convenzione. L’INPS, però, interviene in prima persona nel rimborso del prestito in quanto quest’ultimo avviene a mezzo di trattenute dirette sul cedolino della pensione effettuate dall’INPS, che provvederà a sua volta a versare puntualmente il dovuto in favore dell’ente creditore.

3. Chi può accedere al Prestito in Convenzione INPS?

Tutti i pensionati INPS (ex INPDAP) che non superino i 90 anni alla scadenza del finanziamento e che percepiscono una pensione netta superiore al trattamento minimo 2024 (598,61€). Attenzione, però, non tutte le pensioni sono cedibili.

Non sono cedibili:

- pensioni e assegni sociali;

- trattamenti di invalidità civile;

- assegno mensile per l’assistenza personale e continuativa ai pensionati per inabilità;

- assegni straordinari di sostegno al reddito;

- pensioni a carico degli Enti creditizi;

- assegni al nucleo familiare;

- ape sociale.

4. Quali sono le banche convenzionate INPS 2024?

Se si vuole conoscere l’elenco aggiornato delle banche e finanziarie convenzionate Inps bisogna andare sulla pagina dedicata del sito ufficiale.

Per la precisione al 30/01/2024 gli istituti di credito aderenti alla Convenzione INPS sono 49. Riportiamo per completezza d’informazione alcuni esempi:

- ADV Finance s.p.a

- Agos Ducato s.p.a.

- Banca Nazionale del Lavoro S.P.A.

- Cap.Ital.Fin s.p.a

- Cofidis

- Compass Banca s.p.a.

- Creditis Servizi Finanziari s.p.a.- Creditis s.p.a.

- Credito Emiliano

- Deutsche Bank s.p.a.

- Dynamica Retail s.p.a.

- Fiditalia s.p.a.

- Figenpa s.p.a.

- Fincontinuo

- Findomestic Banca s.p.a.

- IBL Banca s.p.a.

- Imprebanca s.p.a.

- Intesa Sanpaolo

- Italcredi s.p.a.

- MCE Finance s.p.a.

- Pitagora s.p.a.

- Prestitalia s.p.a.

- Santander Consumer Bank s.p.a.

- Sella Personal Credit

- Sigla s.r.l.

- Siriofin

- UniCredit s.p.a.

- Vivibanca

- We Finance s.p.a.

5.L’anticipo del Tfs: quali differenze?

Un altro argomento che è diventato caldo negli ultimi tempi è quello dell’anticipo del Tfs, per il quale spesso si fa riferimento alle banche ‘convenzionate’. Tuttavia in questo caso non si rientra nella Convenzione Inps ma si tratta di un accordo quadro che lo Stato (e non l’Ente pensionistico) fa con le banche che decidono di aderire. Nella pratica questo accordo permette l’anticipo del Tfs che viene versato all’avente diritto prima che siano maturati i mesi necessari perché la liquidazione venga fatta ‘direttamente’ dallo Stato.

Trattandosi di una forma di ‘finanziamento’ la banca o la finanziaria applicherà un tasso che è la propria remunerazione. Tuttavia quando si parla di anticipo convenzionato allora la somma massima anticipata sarà di 45 mila euro e il tasso sarà fissato alle condizioni previste dal legislatore (oggi allo 3,71%). Tuttavia, e questa è una delle differenze maggiori, l’anticipo in convenzione del Tfs non è standard ma segue un criterio di agevolazione che è stato introdotto per un periodo di tempo limitato, per cui vi si può aderire solo se in quel momento si rientra nei tempi stabiliti dal legislatore stesso.

Attenzione! Non è detto che una banca con convenzione Inps sia anche una delle banche convenzionate per anticipo Tfs: si tratta di due scelte e percorsi del tutto diversi!

Conclusioni

I criteri di informazione e trasparenza che devono caratterizzare tutti i rapporti finanziari, senza alcuna eccezione anche per le pubbliche amministrazioni, impongono che periodicamente i tassi che indicano il rispetto delle convenzioni siano resi noti sull’apposita pagina dell’Inps.

Questa pagina va monitorata non solo per vedere il tasso massimo applicabile nelle convenzioni che ha scadenza trimestrale, ma anche altre comunicazioni importanti, come periodi di sospensione nella valutazione delle richieste di cessione del quinto, o qualsiasi altro tipo di informazione utile.

(Fonte: sito ufficiale Inps – Data rilevazione: 30 gennaio 2024)

Menù