Prestito da 20000 euro: ecco le dritte per scegliere il migliore per te

Sono tanti i motivi per i quali si può richiedere un prestito da 20000 euro: acquisto auto o box auto, lavori di ristrutturazione in casa, rinnovo dell’arredamento, sostegno ai figli in caso di matrimonio o acquisto prima casa… Può anche essere una cifra necessaria ad affrontare cure mediche urgenti.

Le strade che si possono percorrere per ottenere un prestito di tale importo variano non soltanto in base alla motivazione per cui si richiede il prestito ma anche in relazione alla propria situazione reddituale, lavorativa, anagrafica e debitoria. Cerchiamo di fare chiarezza.

Indice articolo

1. Quali alternative?

Quando i 20000 euro occorrono per un acquisto (autoveicolo, mobili) o per interventi specifici (spese odontoiatriche, chirurgia estetica) la soluzione più rapida è quella di ricorrere ad un prestito finalizzato, generalmente proposto dalla stessa concessionaria, rivenditore o studio medico presso il quale si sta effettuando la spesa.

Spesso offrono condizioni più vantaggiose rispetto a quelle di un classico prestito personale ma non permettono di richiedere anche liquidità aggiuntiva, in quanto l’importo erogato dalla banca/finanziaria convenzionata è esattamente quello indicato dai giustificativi di spesa al momento dell’acquisto del bene o servizio e viene versato dalla banca direttamente al rivenditore.

Al momento della richiesta occorrerà presentare documento d’identità, codice fiscale e documento che attesti il reddito (busta paga per i dipendenti, cedolino per i pensionati, Modello Unico per gli autonomi) e il prestito sarà concesso previa valutazione del merito creditizio. I tempi di gestione pratica ed erogazione sono rapidi.

Se, invece, l’obiettivo è quello di ottenere 20000 euro di liquidità da utilizzare a proprio piacimento, senza dover fornire giustificativi di spesa, allora la soluzione ideale è il classico prestito personale.

Un prestito personale di tale importo può presentare piani di ammortamento fino a 120 mesi e l’età massima del richiedente a scadenza contratto di solito non supera i 70 anni.

I documenti da presentare in banca o finanziaria sono gli stessi del prestito finalizzato, ma verrà effettuata, oltre la valutazione del merito creditizio, anche una più attenta valutazione sul rapporto rata/reddito, onde evitare rischi di sovraindebitamento e quindi insolvenza da parte del debitore. I tempi di gestione pratica ed erogazione sono leggermente più lunghi rispetto ad un prestito finalizzato ma in genere non portano via più di una decina di giorni.

Gli over 70 o i consumatori segnalati come cattivi pagatori potrebbero incontrare non poche difficoltà ad accedere al credito. In tal caso, se si dispone di busta paga o cedolino della pensione, può essere indicato ricorrere alla cessione del quinto dello stipendio o della pensione, che prevede un’età massima alla scadenza anche oltre gli 80 anni e che offre un accesso al credito semplificato in virtù della garanzia offerta dalla presenza della busta paga/pensione, dell’assicurazione obbligatoria e del rimborso attraverso l’intervento diretto del datore di lavoro o dell’ente pensionistico. Sempre in virtù di tali garanzie i tassi applicati sono anche competitivi, soprattutto per i dipendenti pubblici. I tempi di gestione pratica ed erogazione però si allungano, dalle 2 alle 3 settimane.

I dipendenti pubblici e statali o i pensionati iscritti alla Gestione Unitaria delle Prestazioni Creditizie e Sociali hanno un’alternativa in più: il Prestito Pluriennale Diretto INPS. Si tratta di un prestito agevolato erogato direttamente dall’ente previdenziale con rimborso in 5 o 10 anni tramite trattenuta diretta in busta paga/cedolino della pensione e rata mai superiore al 20% della retribuzione netta mensile.

Il grande vantaggio di tale forma di finanziamento agevolato è dato dai tassi applicati, particolarmente vantaggiosi rispetto a quelli di mercato. Il limite è dato, invece, dal fatto che solo alcune motivazioni rientrano tra le casistiche accettate dall’apposito Regolamento, ad esempio: malattia dell’iscritto o dei familiari, acquisto auto o causa, ristrutturazione… Le tempistiche sono lunghe (anche 3 mesi!), quindi meglio muoversi d’anticipo facendo inoltre attenzione ad allegare alla richiesta tutti i documenti e i giustificativi di spesa.

2. Cosa valutare al momento della scelta?

Una volta individuata la tipologia di finanziamento che meglio risponde alle proprie esigenze e alla propria situazione è molto importante reperire un buon numero di preventivi presso diverse banche o finanziarie (anche online), per poter cercare di individuare la proposta non solo più conveniente da un punto di vista meramente economico, ma anche quella che meno andrà a pesare sul proprio stile di vita e sul bilancio famigliare.

Affinché i preventivi possano essere comparati in modo efficace e intuitivo è necessario richiederli in ogni istituto di credito per la stessa cifra e stessa durata. In tal modo sarà sufficiente paragonare tra loro i TAEG per individuare la proposta più conveniente per le nostre tasche.

Attenzione, però: alle volte può convenire pagare interessi leggermente più alti ma poter contare su una maggiore flessibilità nel rimborso (ad esempio grazie alla presenza di opzioni come il Salta Rata o Cambia Rata) o sulla possibilità di scegliere una durata maggiore con conseguente riduzione della rata mensile.

3. Esempi 2023

Passiamo in rassegna le attuali proposte di prestito da 20000 euro offerte da alcune banche e finanziarie particolarmente note al grande pubblico. Si tratta di una panoramiche piuttosto limitata ma che si spera possa tornare comunque utile al lettore.

I clienti BancoPosta che hanno attivato l’internet banking possono richiedere il Prestito BancoPosta Online, finanziamento flessibile grazie alle opzioni Salta Rata e Cambia Rata. Permettere di richiedere da 3.000€ a 30.000€ con procedura 100% digitale e con la possibilità di scegliere la durata più confortevole per le proprie tasche, purché compresa tra 24 e 108 mesi.

Al momento sul sito ufficiale i “curiosi” non hanno la possibilità di effettuare una simulazione del prestito. Per accedere al tool calcola rata occorre infatti essere clienti BancoPosta, effettuare il login con le proprie credenziali, entrare nell’Area riservata e poi nella sezione Finanziamenti.

(Fonte: sito ufficiale Poste Italiane; Data rilevazione: 12/12/2023)

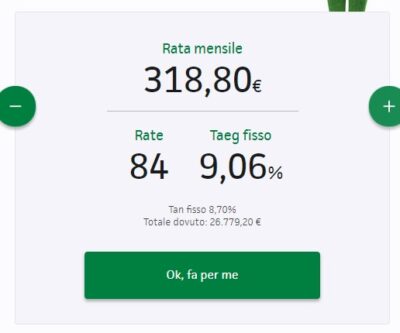

La nota banca appartenente al Gruppo BNP Paribas offre già in home page uno strumento di facile utilizzo per trovare facilmente la giusta combinazione di rata e durata a seconda dell’importo che interessa. Abbiamo effettuato una simulazione per un prestito personale Findomestic di 20000 euro indicando come motivazione la ristrutturazione. Il sistema ha fornito una delle possibili combinazioni, ma è possibile trovare quella più agevole cliccando sul + o sul – a seconda che si desideri una rata più alta o più bassa. Per ogni combinazione, oltre all’importo della rata e al loro numero, vengono indicati TAN, TAEG e totale dovuto a fine finanziamento (capitale + interessi).

(Fonte: sito ufficiale Findomestic; Data rilevazione: 12/12/2023)

Col Prestito UniCredit è possibile richiedere fino a 75.000€ da rimborsare in massimo 84 mesi. Anche in questo caso si tratta di un prestito flessibile, richiedibile sia online che in filiale, sia per liquidità che per consolidare debiti precedenti. Sul sito ufficiale UniCredit è possibile effettuare una simulazione del prestito per calcolare l’importo della rata in base alla durata scelta, potendo verificare in tempo reale Tan e Taeg applicati. Se si individua la combinazione “perfetta” allora occorrerà presentare domanda ufficiale in filiale (i già clienti aderenti al servizio Banca Multimediale potranno invece procedere direttamente online).

(Fonte: sito ufficiale UniCredit; Data rilevazione: 12/12/2023)

Il tool calcola rata di Compass è meno preciso dei precedenti. Offre infatti indicazioni in linea di massima mentre per un preventivo ufficiale con Tan e Taeg precisi occorre attendere l’esito della valutazione da parte della finanziaria. La durata massima per un importo di 20000 euro con Compass si ferma a 96 rate.

(Fonte: sito ufficiale Compass; Data rilevazione: 12/12/2023)

Per un importo di 20000 euro Banca Intesa propone XME Prestito Facile, flessibile e con possibilità di rimborso comodo, fino a 120 mesi. La richiesta può essere inoltrata sia in filiale che online o tramite app (solo per i già titolari di un conto). Effettuando una simulazione sull’app Intesa Sanpaolo, al 12 dicembre 2023 per un importo di 20000 euro con durata di 84 mesi la rata mensile proposta è di 324,53€, quindi in linea con gli altri istituti di credito presi in considerazione in questo articolo.

(Fonte: app Intesa Sanpaolo Mobile; Data rilevazione: 12/12/2023)

Migliori Finanziamenti

- Prestito da 500 a 1000 euro

- Prestito 2000 euro

- Prestito 3000 euro

- Prestito 4000 euro

- Prestito 5000 euro

- Prestito 6000 euro

- Prestito 7000 euro

- Prestito 8000 euro

- Prestito 9000 euro

- Prestito 10000 euro

- Prestito 15000 euro

- Prestito 20000 euro

- Prestito 25000 euro

- Prestito da 10000 a 30000 euro

- Prestito 40000 euro

- Prestito 50000 euro

- Prestito 60000 euro

- Prestito 70000 euro

- Prestito 100000 euro