Guida alla richiesta online di un prestito da 25000 euro

Nelle richieste di finanziamento ci sono degli importi per i quali bisogna fare a monte una ricerca più completa, visto che non rientrano solo nei prestiti personali, ma anche nei mutui di acquisto o ristrutturazione o, ancora, nella cessione del quinto.

E’ ciò che accade per i privati con un prestito di 25mila euro, importo particolarmente complicato da inserire in una specifica categoria. Fino a qualche anno tale importo si avvicinava al limite massimo disciplinato dal credito al consumo (30.000€) mentre ad oggi la soglia massima di un prestito al consumo è stata portata a 75000 euro, anche se non tutte le banche e finanziarie offrono la possibilità di richiedere cifre così elevate (vedi anche Riforma credito al consumo).

Per le aziende, invece, un prestito di 25000 euro ha sempre rappresentato un importo di riferimento, soprattutto per ottenere fondi a tassi agevolati garantiti dallo Stato. Non a caso è stato riproposto con l’emergenza Covid, più precisamente con il Decreto Liquidità che ha integrato quello Cura Italia.

Indice

- Prestiti personali, cessioni del quinto o prestiti finalizzati?

- Le garanzie necessarie

- I prestiti personali e le cessioni del quinto

- Cosa cambia per le aziende

- A chi rivolgersi?

- Quali modalità di richiesta sono da preferire?

- Simulazioni online prestito 25000 euro

Prestiti personali, cessioni del quinto o prestiti finalizzati?

25000 euro è un importo che può essere domandato per molteplici finalità che vanno dall’acquisto di un auto a lavori di ristrutturazione passando per il rinnovo dell’arredamento.

In pratica questa cifra può essere richiesta praticamente ad ogni banca o finanziaria ma ovviamente, se si considera la sostenibilità della rata, si dovrebbero valutare soprattutto quelle proposte che permettono di scegliere un piano di ammortamento superiore alle 60 rate.

Le garanzie necessarie

Vista la varietà di possibili tipologie di finanziamento che possono essere richieste, le garanzie sono fortemente condizionate dalla natura stessa del finanziamento da 25000 euro. Quindi nel caso del mutuo potremmo trovare l’ipoteca, in quelli finalizzati le clausole fideiussorie ed i vincoli sul bene stesso, mentre ovviamente nel caso di quelli personali non ci sono particolari restrizioni. Entriamo maggiormente nel dettaglio.

I prestiti personali e le cessioni del quinto

Nella categoria dei prestiti personali (intesi come quelli che non sono finalizzati ad un impiego specifico da comunicare alla banca), troviamo due prodotti molto diversi tra loro: da una parte il prestito personale classico e dall’altra la cessione del quinto.

Per i prestiti personali se il reddito è sufficiente a coprire comodamente le rate (in base al rapporto rata/reddito), non ci sarà la necessità di presentare né un garante e né un coobbligato. Per evitare problemi durante la lavorazione della pratica, è però bene fare due azioni in anticipo:

- controllare se alla Crif risultano prestiti ancora in essere (il che potrebbe essere dovuto al semplice fatto che la finanziaria precedente non ne ha comunicato la conclusione);

- valutare l’entità del rapporto rata/reddito accettato per quel possibile finanziatore, visto un range ampio che va da un 30% ad un 45% (vedi anche Prestiti senza controllo Crif).

Se non si vogliono presentare ulteriori garanzie oltre al proprio reddito, bisognerà optare per una banca o finanziaria con rapporto rata/reddito più elevati (almeno il 40%).

La cessione del quinto è invece rivolta solo ai dipendenti ed ai pensionati. La rata verrà infatti trattenuta a monte dallo stipendio o dalla pensione, che rappresentano quindi la garanzia stessa per il finanziamento. Non è quindi mai richiesto un garante o un coobbligato, essendo un prodotto finanziario a firma singola. Se da una parte si ha il limite di un rapporto massimo rata/reddito pari al 20% (parliamo del reddito netto percepito in busta paga, essendo accessibile solo ai dipendenti oppure ai pensionati), dall’altra non ci si deve preoccupare se si è segnalati o protestati, od ancora se si hanno altri prestiti in corso in quanto entrambi gli aspetti non vengono considerati nella fase di valutazione.

(Approfondimento: Meglio cessione del quinto o prestito personale?)

Cosa cambia per le aziende

L’accesso ad un finanziamento da 25000 euro si complica per le aziende, che devono presentare alcuni documenti aggiuntivi come ad esempio:

- un business plan se si tratta di finanziamenti rivolti a particolari progetti o avvio attività;

- bilanci e stato patrimoniale, a seconda che si tratti di finanziamenti destinati ad affrontare situazioni di illiquidità (con proposte differenti a seconda che si riferisca al regolare esercizio oppure a condizioni straordinarie).

A chi rivolgersi?

Visto l’imbarazzo della scelta, bisogna guardare a due aspetti principali che sono: la durata (possibilmente da 84 mensilità in poi, che solo nelle cessioni del quinto non è scontata, per le quali è previsto un rimborso fino a 10 anni) e il Taeg.

Grandi banche e finanziarie come Intesa Sanpaolo, BNL, Findomestic o Sella Personal Credit hanno durate fino a 120 mensilità e permettono di scegliere importi anche molto elevati. Compass, da quanto si legge sul sito ufficiale, permette di arrivare fino a 96 mesi per i finanziamenti che superano i 15mila euro, mentre Unicredit al momento si ferma a 84 mesi, così come Poste Italiane col suo Prestito Bancoposta Classico.

I tassi variano in funzione della durata scelta ma normalmente non si rileva un grande scollamento tra Tan e Taeg, per cui non si devono sostenere elevati costi accessori.

Quali modalità di richiesta sono da preferire?

Le procedure online fanno risparmiare tempo, ma non sempre sono percorribili. Con alcune banche bisogna recarsi necessariamente in filiale, mentre con altre si ha il doppio canale, ma non è detto che il prestito da 25000 euro beneficerà della libertà di poter scegliere tra la richiesta in remoto oppure il passaggio in un’agenzia.

Si tratta di informazioni e valutazioni che vanno appurate al momento, una volta individuato il tipo di prodotto che sembra, almeno dal preventivo, il più adatto dal punto di vista economico, ma ciò non garantisce che sarà anche quello più ‘fattibile’ da richiedere.

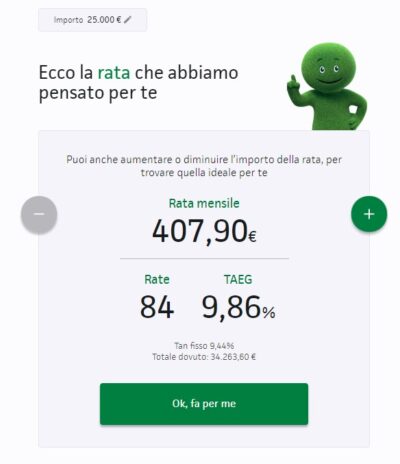

Simulazioni online prestito 25000 euro

A puro titolo esplicativo, giusto per farsi un’idea dei possibili costi, riportiamo i risultati ottenuti simulando un prestito da 25000 euro in 84 mesi sui calcola rata presenti sui siti ufficiali di alcune note finanziarie.

Findomestic

Compass

Sella Personal Credit

(Fonte: siti ufficiali Findomestic, Agos, Compass, Sella Personal Credit; Data rilevazione: 06/07/2023)

Migliori Finanziamenti

- Prestito da 500 a 1000 euro

- Prestito 2000 euro

- Prestito 3000 euro

- Prestito 4000 euro

- Prestito 5000 euro

- Prestito 6000 euro

- Prestito 7000 euro

- Prestito 8000 euro

- Prestito 9000 euro

- Prestito 10000 euro

- Prestito 15000 euro

- Prestito 20000 euro

- Prestito 25000 euro

- Prestito da 10000 a 30000 euro

- Prestito 40000 euro

- Prestito 50000 euro

- Prestito 60000 euro

- Prestito 70000 euro

- Prestito 100000 euro