C-REaDY-TO BNL: scopri come ricaricare il tuo conto corrente

C-REaDY-TO BNL è una linea di credito revolving che permette di rateizzare le spese effettuate sul proprio conto Hello!Bank o BNL. Quindi per poterne usufruire occorre necessariamente essere titolari di un conto corrente con una della banche del gruppo Bnp Paribas.

Vediamo insieme come si richiede, come si attiva e come funziona.

Indice

Come si richiede?

Pur trattandosi di un finanziamento a tutti gli effetti, per C-REaDY-TO BNL non è prevista una vera e propria richiesta. La possibilità di utilizzarla è infatti insita nella titolarità del conto corrente con una banca del gruppo Bnp Paribas, a patto di avere:

- l’internet o il mobile banking (app) attivi;

- il Mobile Token come sistema di sicurezza .

In possesso di questi requisiti, per poter rateizzare le spese effettuate non si deve far altro che accedere all’app (mobile banking) o all’internet banking con le solite credenziali. A questo punto si passa direttamente alla fase di attivazione e di utilizzo che coincidono tra di loro.

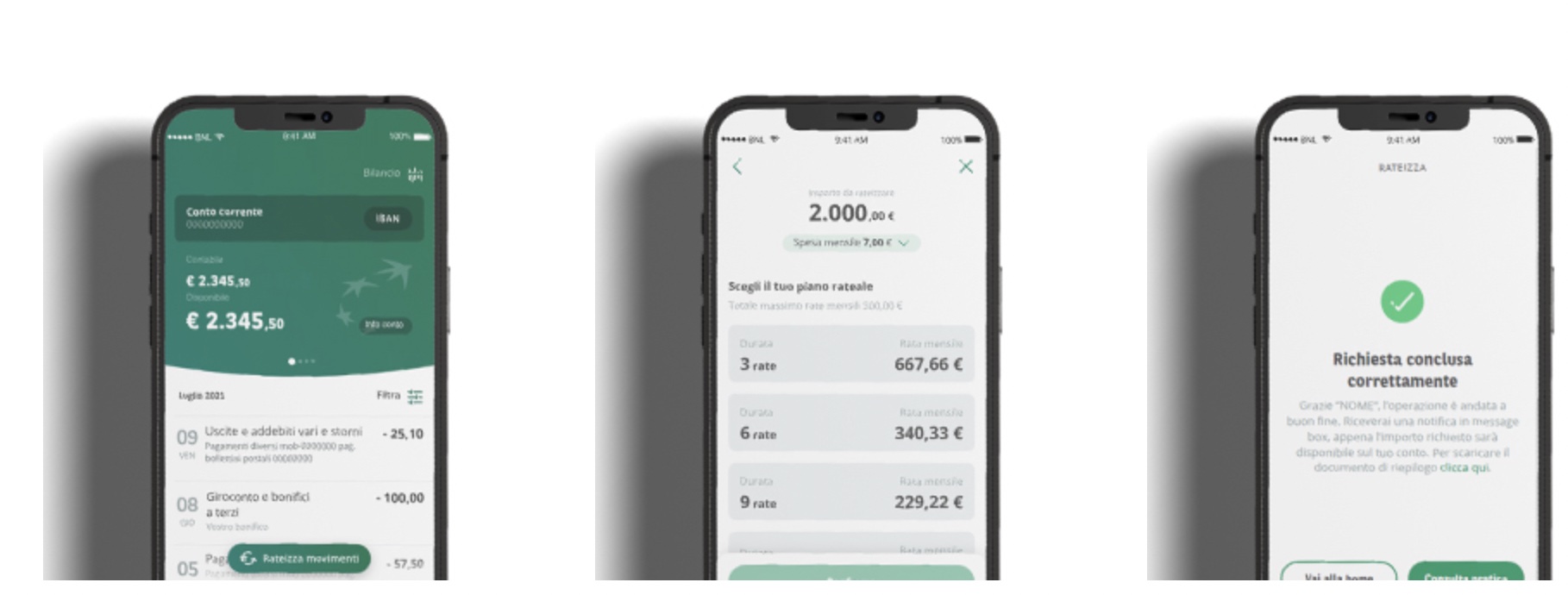

Per la precisione si dovrà entrare nella lista dei movimenti e selezionare la/le voci di spesa che si intende rateizzare. Una volta fatta la scelta, cliccando su Continua si va alla pagina in cui sono proposti i vari piani di rimborso, dove si dovrà selezionare quello che meglio risponde alle proprie necessità: qui saranno messi in evidenza la durata del piano di ammortamento, il tasso applicato e la rata da rimborsare.

Si procede poi con la firma elettronica e si partirà con il piano di rimborso scelto e il conseguente addebito delle rate mensili previste. L’attivazione è gratuita e non è prevista alcuna fase di istruttoria.

I limiti e la durata

Il numero delle rate va da un minimo di 3 ad un massimo di 60, ma non tutti gli importi permettono di scegliere lo stesso numero di rate: è con l’aumentare dell’importo da rateizzare che sale il numero delle rate in cui frazionare il pagamento. Tra i 3 mesi e i 60 mesi, come altre durate troviamo: 6, 10, 12, 18, 24, 36, 48.

La scelta delle spese da rateizzare (min. 75€) è limitata dal plafond disponibile (max 5.000€), che tuttavia viene ripristinato gradualmente ad ogni rimborso. Si possono selezionare più spese in modo da raggiungere la soglia minima. Per fare un esempio, se si rateizzano 2000 euro, per nuove rateizzazioni si dovrà considerare il limite di altri 3000 euro max.

Sulla tipologia di spese, invece, non troviamo grandi limitazioni dato che si possono selezionare pagamenti di imposte, bonifici, acquisti, mav, rav, ecc. Non sono, però, rateizzabili i prelievi e le rate di eventuali prestiti (comprese le rate di C-REaDY-TO BNL).

Infine, possono essere rateizzate solo le voci di spesa effettuate negli ultimi 60 giorni dal momento in cui si richiede la rateizzazione.

Il servizio è sempre disponibile?

Nonostante si proceda in autonomia da remoto con l’internet banking o l’app mobile, per accedere alla rateizzazione e non vedere la richiesta rifiutata bisogna muoversi all’interno di una determinata fascia oraria: dalle ore 07.00 fino alle ore 19.30 dal lunedì al sabato. Nei festivi, quindi, non si può procedere, così come nelle ore serali e notturne. È indicata l’intenzione di estendere il servizio h24, tuttavia al momento non è ancora disponibile.

Una volta rispettate tutte le condizioni, i tempi di attesa sono molto veloci, dato che la rateizzazione avviene entro 24 ore (prima rata in scadenza nel mese successivo a quello di attivazione). Parliamo quindi di un prestito pressoché immediato.

Costi e recensioni

Il servizio C-REaDY-TO BNL ha suscitato interesse per la semplicità di accesso, i requisiti minimi e l’attivazione rapidissima, ma quali sono i costi? Gli interessi sono applicati sotto forma di oneri fissi mensili legati ai vari scaglioni di importo rateizzabile e alle relative durate (visibili nella simulazione prima di attivare la rateizzazione).

La testata Altroconsumo nella sua recensione ha sottolineato che si tratta di un prodotto che può essere concorrenziale soprattutto per importi piccoli, visto che il Taeg si discosta di parecchio dallo zero percentuale indicato invece come Tan.

Alla pari della stragrande maggioranza dei finanziamenti bisogna quindi farsi due calcoli e magari confrontare con prodotti simili (linee revolving). Di contro, rispetto ad un classico fido bancario viene meno il costo fisso della messa a disposizione o gestione che si deve pagare anche in caso di non utilizzo. Ribadiamo infatti che C-REaDY-TO BNL non ha alcun costo se non si utilizza la rateizzazione.

(Fonte: sito ufficiale BNL; Data di rilevazione: 29/07/2022)

Approfondimenti

- APPpago

- Clearpay

- C-REaDY-TO BNL

- Cream Prestiti

- CreditLine

- Dilazione di pagamento

- Go Credit

- Hype Credit Boost

- Jatapay

- Klarna

- Oney

- Pagantis

- Pago Assegno

- Pagodil

- PagoLight Compass

- Piccoli prestiti veloci senza garanzie

- Prestiti esito in 1 ora

- Prestiti immediati senza garanzie

- Prestiti in giornata soldi liquidi

- Prestiti in poche ore

- Prestiti online immediati in 24 ore

- Prestiti online veloci e sicuri

- Prestiti urgenti in giornata

- Prestito completamente online con firma digitale

- Prestito facile e veloce

- Scalapay

- SelfyCredit Instant

- SmallPay